根據群智咨詢(Sigmaintell)統(tǒng)計數據預計,預計2016年全球OLED顯示器件的出貨量約在4.8億片水平,其中AMOLED顯示器件出貨量約在4億片水平。預計2017年全球OLED顯示器件的出貨量將達到近6億片水平,其中AMOLED顯示器件將迎來出貨量的大幅增長。

縱觀顯示市場,傳統(tǒng)的LCD市場已呈現一片紅海,頹勢已顯。OLED市場卻在銷量和應用上實現快速突破,無論是傳統(tǒng)的顯示設備廠商,還是未來具有無限潛力的可穿戴智能設備,對于OLED屏幕的需求較大,OLED市場也正逐漸形成完整的產業(yè)鏈。同時,越來越多的廠商視OLED為行業(yè)發(fā)展和變革之鑰,開始加入OLED陣營。除了韓國的LG電子,其他諸如荷蘭的飛利浦、德國的美茲和Grundig、丹麥的Bang&Olufsen、土耳其的Vestel以及日本的松下等國外家電巨頭紛紛加碼OLED電視產品。在國內市場,國內彩電廠商諸如創(chuàng)維、長虹、康佳等也早已在中國市場推出多款OLED電視。

由于蘋果預計將在2017年推出使用AMOLED顯示屏的下一代iPhone8,這將大大推動對AMOLED顯示屏的預期需求。中國出貨量排名前三位的本土智能手機品牌ViVO和華為等在2016年陸續(xù)推出了AMOLED曲面屏手機,讓許多其他手機廠商也計劃推出曲面或者雙曲面的智能手機,這一切都拉升了對AMOLED屏的需求。目前三星顯示器和LG顯示器開始投入新的AMOLED面板廠生產線, 以增加AMOLED顯示屏的供應能力;國內面板廠也在努力加大研發(fā)力度,提高良品率和產量,預計2017年AMOLED顯示屏供應條件將發(fā)生變化,將首迎AMOLED產業(yè)爆點。

隨著技術提升、良率提高以及供應鏈的成熟,OLED將成為平板顯示產業(yè)的下一個風口,預計2017年五一將迎來首個行業(yè)爆點,OLED對于LCD的替代將首先從高端產品展開,五一到618電商大促期間,OLED電視的市場占有率也將有望提升至5%-8%。

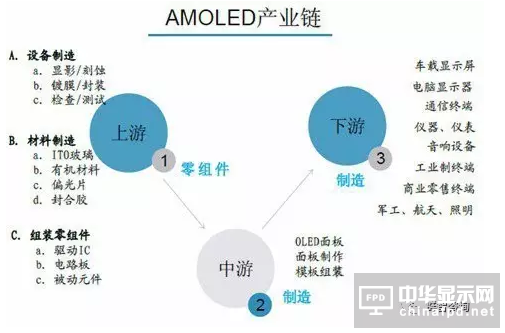

AMOLED產業(yè)爆點讓上游材料設備遇到了難得的發(fā)展機遇。AMOLED屏越來越主導顯示市場的趨勢下,設備、材料、驅動IC和面板環(huán)節(jié)均面臨投資機會,看好國內公司在OLED材料中間體、驅動IC、檢測設備以及面板環(huán)節(jié)以及未來柔性顯示時代柔性材料領域的投資機會。

雖然中國大陸積極發(fā)展AMOLED面板,但在上游產業(yè)鏈的布局方面仍有不足,AMOLED面板關鍵材料主要有三大類,分別為注入層、傳輸層和發(fā)射層,其中注入層和傳輸層材料主要是由韓國廠商如LG化學等供應;至于發(fā)射層的發(fā)光材料主要是由美國和日本供貨商供應,例如日本出光、美國UDC等。而中國大陸材料廠商目前以提供初級中間體為主,包括吉林奧萊德、西安瑞聯(lián)等。而從設備來看,包括曝光、蒸鍍和封裝設備等,中國大陸企業(yè)均不具備量產能力。

中國大陸AMOLED產業(yè)上游材料設備發(fā)展薄弱和不足,從另一方面看也是巨大的機遇,在AMOLED產業(yè)爆發(fā)下,將會有更有的本土企業(yè)投身進來,為中國AMOLED產業(yè)出力。設備領域有錦富新材、智云股份、大富科技、天通股份等,在發(fā)光和傳輸材料領域有萬潤股份、永太科技、濮陽惠成等,驅動IC領域有中穎電子、集創(chuàng)北方等......

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關注我們