根據(jù)WitsView最新大尺寸面板出貨調(diào)查,1月份全球總出貨量為5,034萬(wàn)片,較去年12月微幅成長(zhǎng)0.5%,與受到金融風(fēng)暴影響的去年同期相比則大幅成長(zhǎng)125.6%。1月在中國(guó)農(nóng)歷年節(jié)假期的帶動(dòng)下,TV需求持續(xù)暢旺,加上液晶監(jiān)視器面板價(jià)格大幅度上漲,下游客戶積極展現(xiàn)庫(kù)存回補(bǔ)的力道,使得1月份出貨仍持續(xù)成長(zhǎng)。

WitsView指出,雖然面板產(chǎn)能仍受到上游零組件例如玻璃基板、偏光板、IC等組件供應(yīng)吃緊的影響,產(chǎn)出受限,加上中國(guó)農(nóng)歷年的缺工問(wèn)題,導(dǎo)致市場(chǎng)出現(xiàn)供不應(yīng)求的氣氛而激勵(lì)了面板價(jià)格持續(xù)上揚(yáng)。

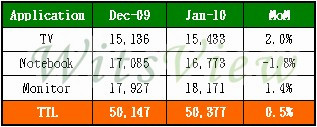

從三大應(yīng)用別出貨量來(lái)看,第一,電視面板出貨量為1,543萬(wàn)片,月成長(zhǎng)率達(dá)2.0%,去年同期相比成長(zhǎng)高達(dá)130.2%,主要成長(zhǎng)動(dòng)能來(lái)自于中國(guó)政府再次擴(kuò)大家電補(bǔ)貼政策的實(shí)施方案及下游客戶為了中國(guó)農(nóng)歷年假期提前備貨的激勵(lì)。

第二,在液晶監(jiān)視器面板方面,總出貨片數(shù)達(dá)到1,817萬(wàn)片,MoM增加1.4%,年成長(zhǎng)率高達(dá)106.6%,主要成長(zhǎng)動(dòng)能則來(lái)自于價(jià)格回升所引發(fā)的庫(kù)存回補(bǔ)效應(yīng)。第三,筆記型計(jì)算機(jī)面板在新機(jī)鋪貨告一段落后,出貨動(dòng)能相對(duì)減緩,總出貨片數(shù)為1,677萬(wàn)片,盡管較前一個(gè)月衰退1.8%,但與去年同期相比,年成長(zhǎng)率則高達(dá)145.4%。

各面板廠于Q409的法說(shuō)會(huì)上,對(duì)2010年的第一季表示淡季不淡的樂(lè)觀看法,市場(chǎng)對(duì)于中國(guó)農(nóng)歷年的銷售同樣抱以高度的期待,就目前各面板廠對(duì)于三月份的出貨看法,第一季將有機(jī)會(huì)與去年第四季狀況持平,在面板價(jià)格翻揚(yáng)后,WitsView也預(yù)期第一季面板廠將有不錯(cuò)的獲利表現(xiàn)。

2010年1月TFT-LCD面板出貨量(千片)

2009年回顧

走出2008年下半年金融風(fēng)暴的陰霾后,2009年面板產(chǎn)業(yè)重返榮景,全球大尺寸面板總出貨數(shù)量達(dá)到5.03億片,相較于2008年4.16億片成長(zhǎng)20.9%。三大應(yīng)用別方面,液晶電視面板出貨量1.43億片,相較于2008年成長(zhǎng)47.3%,為三大應(yīng)用別中成長(zhǎng)幅度最顯著的產(chǎn)品;筆記型計(jì)算機(jī)面板出貨量為1.72億片,相較于2008年成長(zhǎng)23.9%;液晶監(jiān)視器面板出貨量則為1.87億片,相較于2008年成長(zhǎng)4.2%。

以各應(yīng)用別而言,2009年展現(xiàn)了強(qiáng)勁的爆發(fā)力,尤其是受惠于中國(guó)大陸內(nèi)需市場(chǎng)強(qiáng)勁的需求,液晶電視面板出貨量自2009年一月起逐月成長(zhǎng)并屢屢創(chuàng)下新高;筆記型計(jì)算機(jī)則受惠于windows7的上市,品牌新機(jī)帶動(dòng)面板出貨量增長(zhǎng);至于液晶監(jiān)視器由于08年下半年下游客戶憂心金融風(fēng)暴所帶來(lái)的沖擊,嚴(yán)格管控庫(kù)存水位,2009年第一季強(qiáng)勁的庫(kù)存回補(bǔ)力道,加上市場(chǎng)需求回溫,2009年出貨同樣呈現(xiàn)成長(zhǎng)的走勢(shì)。

2008、2009年TFT-LCD面板出貨量(千片)

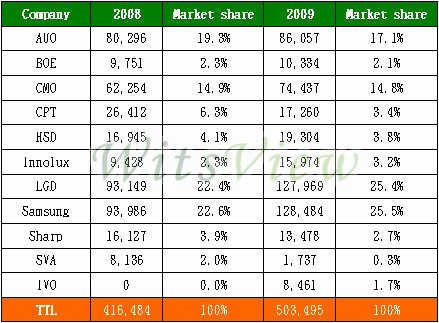

就各面板廠出貨片數(shù)的市占比重方面,2009年以韓廠三星(Samsung)和LGD拔得頭籌,分別以25.5%和25.4%位居冠軍和亞軍,兩家市占總和達(dá)到50.9%,領(lǐng)先臺(tái)廠的42.3%,其中友達(dá)(AUO)和奇美(CMO)市占分別為17.1%和14.8%。

而與2008年相比,市占增加的廠商有三星、LGD和群創(chuàng)(Innolux),分別增加2.9%、3%和0.9%,減少的廠商則以友達(dá)(-2.2%)和華映(CPT,-2.9%)為主,臺(tái)廠仍有努力的空間,展望今年,由于新奇美的成立,在面板版圖上勢(shì)必將有新的變化。

2008、2009年各家TFT-LCD面板廠出貨市占率(千片,%)

在歷經(jīng)2008~2009年的洗煉后,面板廠對(duì)于整體供需的掌握將更為謹(jǐn)慎,然在從產(chǎn)業(yè)競(jìng)爭(zhēng)的角度來(lái)說(shuō),韓廠的七代線折舊攤提完畢,未來(lái)在成本與報(bào)價(jià)上將比其它面板廠更具競(jìng)爭(zhēng)力與攻擊性;新奇美的成立,面板廠與客戶間的競(jìng)合關(guān)系勢(shì)必對(duì)市場(chǎng)的版圖產(chǎn)生影響。

WitsView預(yù)估2010年新增加及原停工而復(fù)工的產(chǎn)線將有8條,其中G8.5占了4座,如果再計(jì)算原本產(chǎn)能尚未滿載的產(chǎn)能,供給面仍將出現(xiàn)銷售壓力,如何控制產(chǎn)能,將成為穩(wěn)定市場(chǎng)的關(guān)鍵要素。由于需求面受惠于全球經(jīng)濟(jì)緩步復(fù)蘇、中國(guó)強(qiáng)勁的內(nèi)需市場(chǎng)及換機(jī)潮的需求顯現(xiàn),目前市場(chǎng)仍對(duì)2010年抱持樂(lè)觀的看法。

關(guān)注我們

公眾號(hào):china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級(jí)新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會(huì)服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號(hào)-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律聲明,風(fēng)險(xiǎn)自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com